pk10皇家时时彩开奖

pk10皇家时时彩开奖

在高端服饰消费并不景气的当下,比音勒芬服饰股份有限公司(以下简称“比音勒芬”)却被称作“衣中茅台”。公司财报显示,2023年,比音勒芬营收达35亿元,其中大头服饰板块的毛利率达到79.8%,远超海澜之家、雅戈尔、森马等同行。

比音勒芬能够连续多年保持业绩稳定增长,主要得益于其客群定位和渠道分布。比音勒芬的消费者画像是一群月可支配收入3万元左右,年龄在35-55岁的“中年大叔”,这群人注重品牌、品质和体验,且价格敏感性低、品牌忠诚度高。

公开资料显示,比音勒芬2003年创立。起初,比音勒芬就定位高端,其两大主品牌比音勒芬主标和比音勒芬高尔夫的主要产品价格带分别在1500-8000元以及1500-5000元,其中前者聚焦中产及以上收入人群和热衷于休闲时尚、低调奢华的消费人群。

渠道投放上,比音勒芬将主战场安排在线下。其2023年报显示,线上销售占比5.51%,直营、加盟销售分别占67.73%和25.95%,公司门店主要分布在高铁、机场、购物中心及高尔夫球场等人流量大的黄金点位,这些点位正好能俘获经常奔波在差旅中的商务人群,同时传递品牌形象。

但近年来,比音勒芬的主战场——高尔夫市场也增加了诸多对手。其中就有FILA,据悉,FILA 2022年后重新在中国市场押注高尔夫业务,并带着门店入驻国内多家高尔夫球场。同时,迪桑特也在布局高尔夫业务。

比音勒芬的应对策略是投资和收购。2018 年,比音勒芬收购意大利男装品牌威尼斯狂欢节,将其定位成“度假旅游服饰品牌”,在单一的商务男士场景下增加生活类场景。尽管销售业绩在财报中没有具体说明,但在大众市场上,该品牌的声量较小。

整体来看,比音勒芬试图通过收购进入海外市场,这与运动巨头安踏的策略类似。但在品牌定位上,比音勒芬想要进入奢侈品品牌行列仍面临挑战,因为目前国内市场鲜有孵化奢侈品品牌的成功案例,比音勒芬的向上之路注定充满压力。

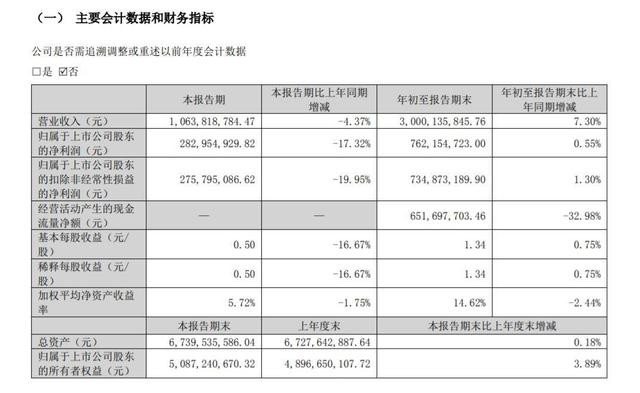

如今比音勒芬业绩也出现下滑。根据公司财报,今年三季度,比音勒芬营收下滑4.37%至10.6亿元,净利润下滑17.32%至2.8亿元。

截至11月28日收盘,比音勒芬报18.78元/股,跌0.95%。今年以来,其股价已跌去五成。